Gaji masuk. Terus habis.

Bayar pinjaman koperasi. Bayar pinjaman bank. Bayar kad kredit. Belum lagi keperluan harian.

Kalau anda rasa macam ni setiap bulan, anda tidak bersendirian. Ramai kakitangan awam di Malaysia yang tanggung dua atau tiga pinjaman aktif pada masa yang sama. Semuanya ada tarikh bayar berbeza. Semuanya ada kadar faedah berbeza.

Ada satu cara untuk selesaikan semua ini sekaligus. Namanya penyatuan hutang.

Artikel ini terangkan apa itu penyatuan hutang, macam mana ia berfungsi untuk kakitangan awam, dan apa yang anda perlu buat sekarang.

Apa Itu Penyatuan Hutang?

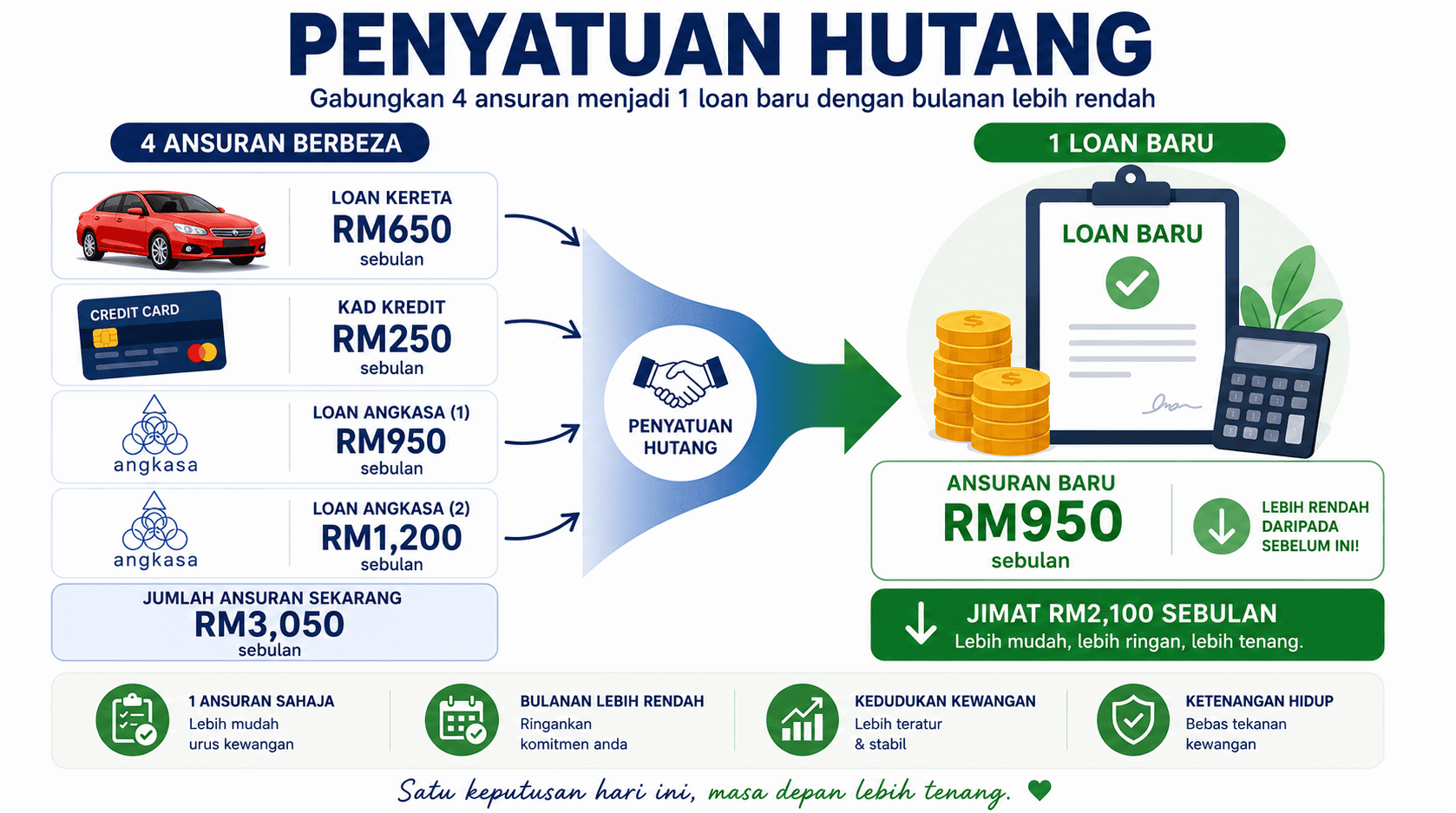

Penyatuan hutang bermaksud anda gabungkan semua pinjaman yang ada ke dalam satu pinjaman baharu.

Pinjaman baharu ini ada kadar keuntungan yang lebih rendah. Anda bayar satu ansuran sahaja setiap bulan. Lebih mudah untuk diurus, dan biasanya lebih murah.

Ini bukan cara lari dari hutang. Ini cara susun semula hutang supaya lebih terkawal.

Contoh mudah:

Katakan anda ada tiga pinjaman sekarang:

| Pinjaman | Ansuran Bulanan | Kadar Faedah |

| Pinjaman Koperasi | RM600 | 9% setahun |

| Pinjaman Bank | RM450 | 4% setahun |

| Kad Kredit | RM300 | 18% setahun |

| Jumlah | RM1,350 |

Selepas penyatuan hutang dengan kadar 2.7% setahun:

Satu ansuran: RM850 sebulan.

Anda jimat RM500 setiap bulan. Dalam setahun, itu RM6,000 kembali ke poket anda.

Kenapa Kakitangan Awam Lebih Mudah Dapat Penyatuan Hutang?

Ini kelebihan besar yang ramai penjawat awam tidak sedar.

Bank dan koperasi lebih senang luluskan pinjaman untuk kakitangan awam.

Sebab apa?

Sebab pendapatan anda tetap. Potongan gaji pun dibuat secara automatik melalui Biro Perkhidmatan Angkasa (ANGKASA).

Dari perspektif bank, risiko anda gagal bayar adalah sangat rendah. Sebab tu mereka tawarkan terma yang lebih baik untuk kakitangan awam berbanding pekerja swasta.

Antara kelebihan yang anda layak dapat:

Kadar keuntungan lebih rendah. Serendah 2.69% setahun berbanding 8% hingga 12% untuk pekerja swasta.

Jumlah pinjaman lebih tinggi. Sehingga RM400,000 bergantung kepada institusi dan kelayakan.

Tempoh bayaran lebih panjang. Sehingga 10 tahun atau 120 bulan.

Tiada penjamin atau cagaran. Anda tidak perlu cari sesiapa untuk jamin pinjaman anda.

Proses lebih mudah. Terutama bila bayaran dibuat melalui potongan gaji ANGKASA.

Dua Cara Buat Penyatuan Hutang

Ada dua kaedah yang biasa digunakan. Penting untuk anda faham beza antara keduanya.

Kaedah Pertama: Penyatuan Hutang Biasa

Anda ambil satu pinjaman peribadi baharu daripada bank atau koperasi yang berbeza. Wang dari pinjaman baharu itu digunakan untuk tutup semua pinjaman lama. Selepas itu, anda hanya bayar satu ansuran kepada satu institusi sahaja.

Kaedah ini sesuai untuk anda yang ada banyak pinjaman dari institusi yang berbeza.

Kaedah Kedua: Overlap Loan Semasa

Anda ambil pinjaman baru daripada institusi yang sama dengan pinjaman sedia ada.

Pinjaman baru tutup baki pinjaman lama yang dah berkurang tahun.

Kalau jumlah yang diluluskan lebih besar daripada baki lama, anda dapat lebihan tunai terus masuk akaun.

Kaedah ini sesuai untuk anda yang ada satu pinjaman aktif dan ingin dapatkan kadar lebih rendah atau tunai tambahan.

Syarat Kelayakan

Siapa yang layak mohon penyatuan hutang kakitangan awam?

| Kriteria | Syarat |

| Kewarganegaraan | Warganegara Malaysia |

| Status pekerjaan | Penjawat awam tetap atau kontrak |

| Kategori majikan | Kerajaan Persekutuan, Negeri, Badan Berkanun, GLC |

| Umur | 18 hingga 60 tahun |

| Tempoh perkhidmatan | Minimum 3 hingga 6 bulan |

| Pendapatan minimum | RM1,000 hingga RM1,600 sebulan |

Antara yang layak memohon:

Guru dan pensyarah universiti awam. Anggota polis, tentera, dan bomba. Kakitangan hospital kerajaan termasuk doktor, jururawat, dan farmasi. Pekerja agensi kerajaan seperti JPA, LHDN, JPJ, dan JKR. Kakitangan badan berkanun seperti FELDA, MARA, dan PTPTN. Kakitangan GLC terpilih.

Had Potongan Gaji 60%: Benda Paling Penting Yang Ramai Terlepas Pandang

Ini peraturan yang anda wajib faham sebelum buat apa-apa.

Mengikut pekeliling Jabatan Akauntan Negara Malaysia (JANM), jumlah semua potongan gaji anda tidak boleh melebihi 60% daripada gaji kasar bulanan.

Potongan ini termasuk KWSP, cukai pendapatan, dan semua pinjaman.

Dengan kata lain, baki gaji bersih anda mesti sekurang-kurangnya 40%.

Cara Kira Ruang Pinjaman Anda

Ruang yang ada = (Gaji Kasar x 60%) tolak Jumlah Potongan Semasa

Lihat contoh ini:

Puan Siti, jururawat kerajaan. Gaji kasar RM4,000 sebulan.

Had potongan maksimum: RM4,000 darab 60% bersamaan RM2,400.

Potongan semasa: KWSP RM440, cukai RM120, pinjaman koperasi RM800, pinjaman bank RM600. Jumlah RM1,960.

Ruang yang ada: RM2,400 tolak RM1,960 bersamaan RM440 sebulan.

Dengan ruang RM440 sebulan dan tempoh 10 tahun, Puan Siti mungkin layak dapat pinjaman dalam lingkungan RM40,000 hingga RM45,000.

Tapi dalam konteks penyatuan hutang, gambarannya berbeza.

Bila pinjaman lama ditutup, potongan lama pun hilang. Ruang untuk pinjaman baru jadi jauh lebih besar.

Sebab itulah penyatuan hutang boleh bagi anda ansuran bulanan yang lebih rendah walaupun jumlah pinjaman baru mungkin lebih tinggi.

Pilihan Bank dan Koperasi Terbaik 2026

Bank Rakyat

Produk: Pembiayaan Peribadi-i Aslah Sektor Awam.

Kadar keuntungan: Serendah 2.69% setahun.

Jumlah pinjaman: RM5,000 hingga RM400,000.

Tempoh: Sehingga 10 tahun.

Kelebihan: Kadar paling kompetitif, patuh Syariah, tiada penjamin diperlukan.

CIMB

Produk: Pembiayaan Peribadi Awam-i.

Kadar keuntungan: Serendah 3.50% setahun.

Jumlah pinjaman: Sehingga RM200,000.

Tempoh: Sehingga 10 tahun.

Kelebihan: Boleh mohon secara dalam talian, proses dalam 6 hari bekerja.

MBSB Bank

Kadar keuntungan: Dari 2.88% setahun.

Jumlah pinjaman: Sehingga RM400,000.

Kelebihan: Kelulusan pantas dalam 3 hingga 4 hari, terbuka untuk pemohon dengan isu CCRIS atau CTOS.

BSN MyRinggit

Kadar faedah: Serendah 4.60% setahun (kadar tetap).

Jumlah pinjaman: Sehingga RM400,000.

Kelebihan: Antara had pinjaman tertinggi di pasaran.

Pinjaman Koperasi

Kadar APR: 2.95% hingga 9.99% bergantung kepada produk.

Kelebihan: Lebih fleksibel untuk pemohon yang ada isu CCRIS, CTOS, atau SAA.

Sesuai untuk: Yang pernah ditolak bank atau ada rekod kredit yang kurang sempurna.

Berapa Banyak Yang Anda Boleh Jimat? Simulasi Sebenar Penyatuan Hutang Kakitangan Awam

Ini bukan angka rekaan. Ini contoh berdasarkan kes yang biasa kami jumpa.

Profil: Encik Razif, guru sekolah, gaji kasar RM3,800 sebulan.

Komitmen sebelum penyatuan hutang:

| Hutang | Ansuran | Kadar | Baki |

|---|---|---|---|

| Pinjaman Koperasi | RM750 | 9% | RM35,000 |

| Pinjaman Bank Peribadi | RM550 | 7.5% | RM28,000 |

| Kad Kredit | RM400 | 18% | RM15,000 |

| Jumlah | RM1,700 | RM78,000 |

Selepas penyatuan hutang dengan pinjaman baharu RM80,000 pada kadar 4.5% selama 10 tahun:

Satu bayaran sahaja: RM828 sebulan.

Penjimatan bulanan: RM872.

Dalam setahun, Encik Razif dapat balik hampir RM10,000. Wang itu boleh digunakan untuk keperluan keluarga, simpanan, atau pelaburan.

Proses Penyatuan Hutang Dari Mula Hingga Selesai

Ramai yang risau proses ini akan memakan masa atau terlalu rumit. Sebenarnya, untuk kakitangan awam, ia lebih mudah daripada yang anda sangka.

Langkah 1: Semak Kelayakan (Hari Pertama)

Tentukan ruang potongan gaji dan anggaran jumlah pinjaman yang anda layak dapat. Buat ini dulu sebelum apa-apa lagi.

Langkah 2: Senaraikan Semua Hutang Semasa (Hari Pertama)

Kumpul penyata terkini untuk semua pinjaman yang aktif. Anda perlu tahu nama institusi, baki tertunggak, ansuran bulanan, dan kadar faedah setiap satu.

Langkah 3: Bandingkan Tawaran (Hari Pertama hingga Kedua)

Jangan terus pergi ke satu bank sahaja. Bandingkan sekurang-kurangnya dua atau tiga tawaran. Perbezaan kadar 1% hingga 2% mungkin kelihatan kecil tapi dalam tempoh 10 tahun, ia boleh bernilai puluhan ribu ringgit.

Langkah 4: Hantar Permohonan Lengkap (Hari Kedua hingga Ketiga)

Dokumen yang biasanya diperlukan:

Salinan Kad Pengenalan. Tiga bulan slip gaji terkini. Penyata bank tiga bulan terkini. Penyata semua pinjaman yang ingin disatukan. Surat pengesahan jawatan jika diperlukan.

Langkah 5: Penilaian dan Kelulusan (Hari Ketiga hingga ke-14)

Bank atau koperasi akan semak CCRIS, CTOS, DSR, dan potongan ANGKASA semasa. Proses ini biasanya mengambil masa antara 3 hingga 14 hari bekerja.

Langkah 6: Pengeluaran Dana dan Penyelesaian Hutang Lama

Selepas lulus dan perjanjian ditandatangani, bank keluarkan wang dan hutang lama diselesaikan secara automatik. Anda mula bayar satu ansuran baharu, biasanya bermula dua hingga tiga bulan selepas pengeluaran.

Soalan Lazim

Boleh buat penyatuan hutang walaupun ada rekod CCRIS?

Ya, masih boleh dalam banyak kes. Terutama melalui koperasi yang lebih fleksibel. Koperasi yang menggunakan sistem ANGKASA cenderung pertimbangkan permohonan walaupun ada catatan CCRIS, selagi potongan gaji masih dalam had yang dibenarkan. Setiap kes berbeza, jadi semakan awal perlu dibuat dahulu. Ada sesetengah bank juga terima kes CTOS dan CCRIS yang tidak serius. Hubungi kami untuk semak kelayakan bank tersebut.

Berapa lama proses kelulusan?

Bergantung kepada institusi. Koperasi tertentu boleh lulus dalam satu hingga tiga hari bekerja. MBSB Bank biasanya selesai dalam tiga hingga empat hari. BSN pula biasanya ambil masa tujuh hari bekerja jika dokumen lengkap.

Adakah penyatuan hutang bermakna jumlah hutang saya jadi lebih besar?

Secara nominal, jumlah pinjaman baharu mungkin sama atau lebih besar daripada jumlah hutang lama. Tapi yang lebih penting ialah kos sebenar, iaitu berapa yang anda bayar setiap bulan dan berapa jumlah faedah keseluruhan. Dengan kadar yang lebih rendah, anda biasanya bayar lebih sedikit secara keseluruhan.

Boleh buat penyatuan hutang lebih dari sekali?

Boleh, tapi ia bergantung kepada kelayakan semasa dan rekod bayaran anda. Yang penting, pastikan anda faham sepenuhnya struktur pinjaman baharu sebelum buat keputusan.

Kesimpulan

Penyatuan hutang bukan jalan pintas. Ia alat pengurusan kewangan yang betul jika digunakan dengan bijak.

Sebagai kakitangan awam, anda ada kelebihan yang ramai orang lain tidak ada. Kadar rendah, bayaran automatik melalui ANGKASA, dan had pinjaman yang tinggi. Semua ini menjadikan penyatuan hutang satu pilihan yang sangat kuat untuk susun semula kewangan anda.

Tapi setiap kes berbeza. Apa yang sesuai untuk orang lain mungkin bukan yang terbaik untuk situasi anda.

Nak Tahu Berapa Anda Boleh Jimat?

Kami pakar dalam membantu kakitangan awam susun semula kewangan melalui penyatuan hutang dan overlap loan.

Kami juga menawarkan penyatuan hutang melalui potongan autodebit (luar payslip) untuk mencantikkan payslip anda sekaligus meningkatkan peratus gaji bersih.

Hubungi kami sekarang untuk semakan kelayakan percuma, kiraan penjimatan sebenar berdasarkan situasi anda, cadangan bank terbaik untuk profil anda, dan panduan proses dari mula hingga selesai.

WhatsApp: 011-24402868 untuk semak kelayakan hari ini.