Anda dah submit semua dokumen. Gaji tetap, kerja kerajaan, rekod pun okay.

Tapi bank tetap reject.

Bila tanya kenapa, jawapan yang dapat cuma satu: “DSR terlalu tinggi.”

Anda pun pelik. Gaji ada, kerja ada, tapi kenapa masih tak lepas?

Jawapannya mungkin tersembunyi dalam slip gaji anda. Di bahagian yang ramai orang langsung tak perasan.

Potongan Angkasa tinggi.

Apa Itu Angkasa Dan Kenapa Ia Penting?

Angkasa bermaksud Angkatan Koperasi Kebangsaan Malaysia.

Mudah cerita, Angkasa ni orang tengah yang uruskan potongan gaji penjawat awam untuk pinjaman koperasi, insurans, dan produk kewangan lain.

Setiap bulan, potongan tu keluar terus dari gaji anda sebelum masuk ke tangan anda.

Nampak senang dan mudah. Tapi ada kesan besar yang ramai tak sedar.

Kenapa Potongan Angkasa Tinggi Boleh Sebabkan Bank Reject Loan Anda?

Ini bahagian paling penting. Baca elok-elok.

Bila anda apply loan di bank, perkara pertama yang bank tengok adalah DSR, iaitu Debt Service Ratio.

DSR ni adalah peratusan gaji anda yang dah digunakan untuk bayar hutang setiap bulan. Kebanyakan bank tetapkan had DSR antara 60% hingga 70%.

Maksudnya, kalau gaji anda RM3,000, jumlah bayaran hutang sebulan tak boleh melebihi RM1,800 hingga RM2,100.

Dan inilah masalahnya.

Bank kira potongan Angkasa sebagai sebahagian daripada komitmen hutang anda.

Sama macam ansuran kereta. Sama macam bayaran kad kredit. Semuanya masuk dalam pengiraan DSR.

Bila potongan Angkasa dah tinggi, ruang DSR yang tinggal jadi sempit.

Dan bila ruang tu tak cukup untuk tampung ansuran loan baru, bank terpaksa reject.

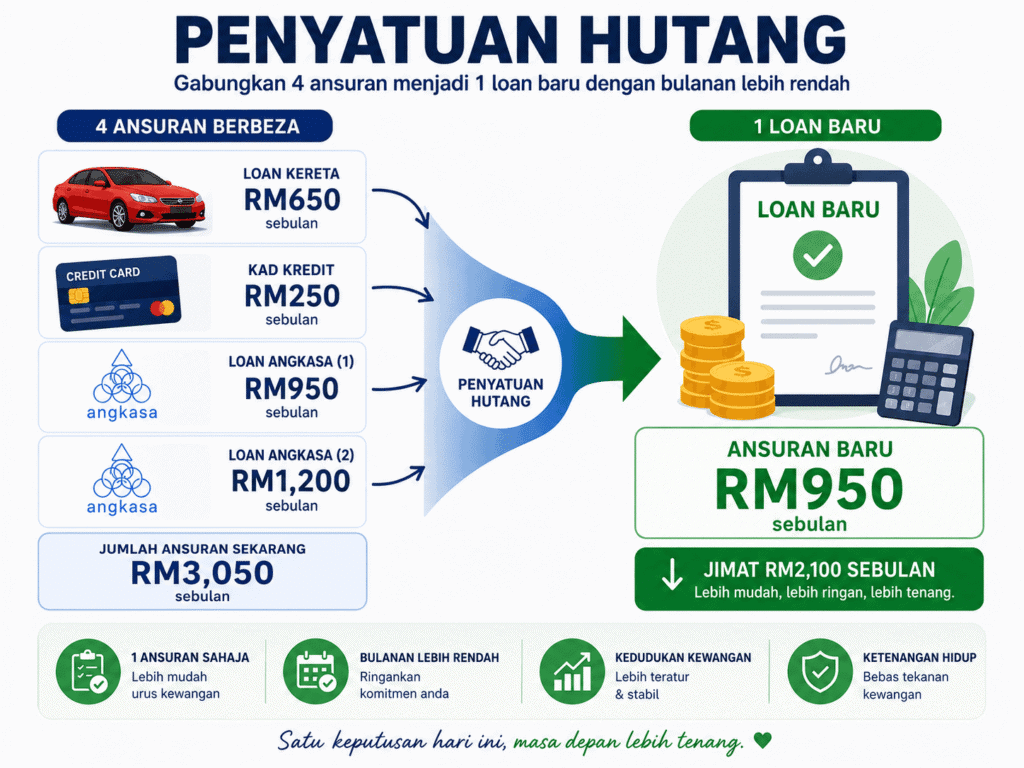

Contoh Senang Supaya Lebih Faham

Katakanlah ini komitmen hutang anda sekarang setiap bulan:

- Loan kereta: RM650

- Kad kredit: RM250

- Loan Angkasa (1): RM950

- Loan Angkasa (2): RM1,200

Jumlah komitmen sebulan: RM3,050

Sekarang bayangkan gaji bersih anda RM4,000 sebulan.

Contoh had DSR bank adalah 60%. Bermakna komitmen hutang anda tak boleh melebihi RM2,400 sebulan.

Tapi komitmen anda sekarang dah RM3,050. Dah terlebih RM650 dari had tu.

Bank reject. Tanpa perlu tengok yang lain lagi.

Belum masuk lagi ansuran loan baru yang anda nak apply.

Memang tak ada ruang langsung.

Masalah Sebenarnya Ramai Tak Sedar Ini Berlaku

Ini yang paling menyedihkan.

Kebanyakan penjawat awam yang datang jumpa saya tak tahu pun potongan Angkasa mereka dah cecah tahap bahaya.

Mereka ambik pinjaman koperasi A. Lepas tu ambik lagi dari koperasi B.

Ada insurans melalui Angkasa.

Ada lagi satu dua potongan lain.

Satu-satu nampak kecil. Tapi bila ditambah semua sekali, potongan Angkasa boleh makan 30% hingga 40% dari gaji sebelum bank sempat tengok permohonan anda.

Dan anda baru sedar masalah ni bila loan dah kena reject.

Macam Mana Nak Semak Potongan Angkasa Anda Sekarang?

Senang je. Buka slip gaji anda sekarang.

Cari bahagian potongan. Kalau ada potongan berlabel nama koperasi atau “Angkasa,” tambahkan semua sekali.

Lepas tu kira berapa peratus jumlah tu dari gaji bersih anda.

- Lebih 30%: Dah mula affect kelayakan loan anda.

- Lebih 40%: Risiko kena reject memang tinggi.

Kalau anda dalam kategori ni, jangan panik dulu. Ada jalan keluarnya.

Ada Jalan Keluar; Dua Pendekatan Yang Boleh Bantu

Pendekatan Pertama: Penyatuan Hutang Melalui Potongan Gaji

Cara ni yang paling ramai tahu.

Semua hutang koperasi yang dipotong melalui Angkasa disatukan dalam satu loan baru yang rate lebih rendah.

Kesannya, ansuran bulanan jadi lebih rendah. DSR anda turun. Ruang untuk loan baru terbuka semula.

Tapi ada hadnya.

Potongan gaji kerajaan ada had maksimum 60% dari gaji pokok. Kalau potongan anda dah hampir atau dah cecah had tu, cara ni mungkin tak cukup untuk buka ruang yang anda perlukan.

Pendekatan Kedua: Penyatuan Hutang Luar Payslip

Ini yang ramai penjawat awam tak tahu wujud.

Penyatuan hutang luar payslip bermaksud hutang anda disatukan dan bayaran dibuat terus ke akaun bank, bukan melalui potongan gaji. Ia langsung tidak masuk dalam slip gaji anda.

Sebab tu ia jauh lebih fleksibel.

Kerana bayaran tidak melalui potongan gaji, ia tidak terikat dengan had 60% potongan kerajaan. Anda boleh dapat terma yang lebih luas dan ruang kewangan yang lebih besar.

Dan yang paling penting, bila komitmen ini tidak masuk dalam potongan Angkasa, DSR anda di mata bank boleh turun dengan ketara.

Ini buka semula peluang untuk anda apply loan yang sebelum ni kena reject.

Perbandingan Dua Pendekatan Ini

Sebelum penyatuan:

- Potongan Angkasa: RM800 sebulan

- Komitmen lain: RM1,000 sebulan

- DSR: lebih 80%. Bank reject.

Selepas penyatuan hutang luar payslip:

- Potongan Angkasa: dikurangkan atau dihapuskan

- Bayaran penyatuan hutang: dibuat luar slip gaji

- Bulanan/ komitmen baru jadi lebih rendah

- DSR yang bank nampak: turun dengan ketara

- Loan baru: peluang untuk diluluskan terbuka semula

Ini bukan jalan pintas. Ini pengurusan hutang yang betul menggunakan instrumen kewangan yang memang wujud untuk tujuan ini.

Kalau sebelum ni bank bagitau anda komitmen dah tinggi jadi loan kena reject, maka penyatuan hutang adalah penyelesaian untuk mengurangkan komitmen.

Soalan Yang Selalu Ditanya, “Kenapa Penyatuan Hutang Boleh Lepas Bila Loan Baru Tak Lepas?”

Sebabnya, institusi kewangan yang uruskan penyatuan hutang tengok keseluruhan gambar kewangan anda, bukan semata-mata DSR semasa.

Mereka faham tujuan penyatuan hutang adalah untuk betulkan struktur kewangan, bukan tambah beban baru.

Bila struktur hutang anda dah betul dan DSR turun, barulah anda ada kedudukan yang lebih kukuh untuk apply loan yang anda nak.

Apa Yang Perlu Anda Buat Sekarang?

Kalau loan anda baru kena reject, jangan terus apply loan lain.

Setiap permohonan yang gagal akan tinggal rekod dalam CCRIS anda. Lagi banyak reject, lagi susah nak lepas lepas ni.

Sebaliknya, ambik masa untuk fahamkan situasi kewangan anda dulu:

- Semak jumlah potongan Angkasa anda sekarang

- Kira DSR semasa anda

- Tentukan sama ada penyatuan hutang melalui potongan gaji atau luar payslip lebih sesuai untuk situasi anda

Bila anda dah faham semua tu, baru ambik tindakan yang betul.

Kesimpulan

Loan kena reject sebab DSR tinggi bukan bermakna pintu dah tutup sepenuhnya.

Ia bermakna struktur kewangan anda perlu disusun semula dulu.

Potongan Angkasa yang tinggi memang boleh jadi penghalang besar. Tapi dengan pendekatan yang betul, sama ada penyatuan hutang melalui potongan gaji atau luar payslip, banyak kes yang nampak mustahil pun boleh diselesaikan.

Anda ada soalan tentang situasi kewangan anda? Semak kelayakan anda hari ini. Kami akan bantu anda faham pilihan yang ada dan cadangkan langkah terbaik sebelum anda buat apa-apa keputusan.